京师新闻

《刑法修正案(十一)(草案)》第8条欺诈发行股票、债券罪修法建议

2020-08-04

编者按:

2020年7月26日,京师(全国)刑事专业委员会《中华人民共和国刑法修正案(十一)(草案)》立法建议研讨会在京师律师大厦隆重举行,京师体系内16位博士,3位博士后及众多刑辩大咖共同为《中华人民共和国刑法修正案(十一)(草案)》的修订与完善建言献策,获得与会者一致好评。为满足大家的需求,便于大家了解此次会议的详细内容,特推出《中华人民共和国刑法修正案(十一)(草案)》修改建议系列论文,以飨读者。

《中华人民共和国刑法修正案(十一)(草案)》

修改建议系列之一第8条欺诈发行股票、债券罪修法建议

《刑法修正案(十一)》草案第8条:在招股说明书、认股书、公司、企业债券募集办法等发行文件中隐瞒重要事实或者编造重大虚假内容,发行股票或者公司、企业债券,数额巨大、后果严重或者有其他严重情节的,处五年以下有期徒刑或者拘役,并处或者单处罚金;数额特别巨大、后果特别严重或者有其他特别严重情节的,处五年以上有期徒刑,并处罚金。

控股股东、实际控制人组织、指使实施前款行为的,处五年以下有期徒刑或者拘役,并处或者单处非法募集资金金额百分之二十以上一倍以下罚金;数额特别巨大、后果特别严重或者有其他特别严重情节的,处五年以上有期徒刑,并处非法募集资金金额百分之二十以上一倍以下罚金。

单位犯前两款罪的,对单位判处非法募集资金金额百分之二十以上一倍以下罚金,并对其直接负责的主管人员和其他直接责任人员,依照第一款的规定处罚。”

草案第8条对刑法原第160条条文具体修改如下:

1. “在招股说明书、认股书、公司、企业债券募集办法”后增加“等发行文件中”。

2. 在第一档量刑情节中增加“单处罚金”。

3.量刑规则的变化:“数额特别巨大、后果特别严重或者有其他特别严重情节的,处五年以上有期徒刑,并处罚金”。

4.增加犯罪主体,控股股东、实际控制人。

5.对单位增设倍比罚金制。

此一条文的修改,是为了与以信息披露为核心的证券发行注册制改革相适应,以保障注册制改革顺利推进,维护证券市场秩序和投资者利益。因此,本条文草案提高了欺诈发行股票、债券罪的刑罚,明确控股股东、实际控制人的刑事责任,提高资本市场违法违规成本。为了理解此一条文的修改思路,需先了解注册制与核准制的区别。

注册制与核准制的区别

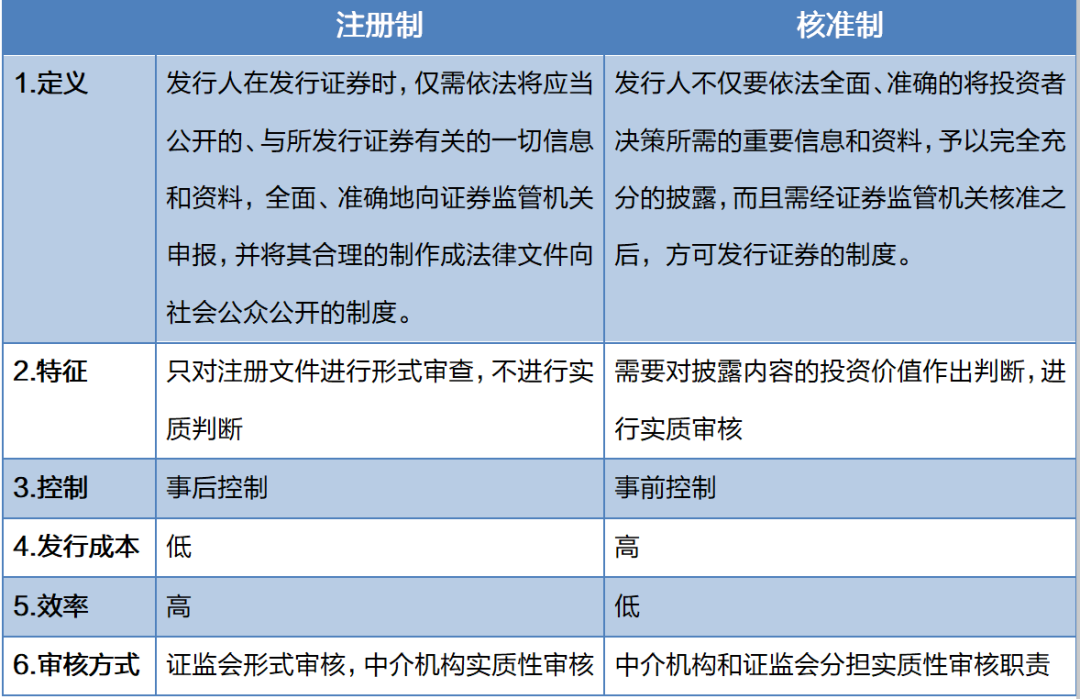

证券发行注册制 ,是指发行人在发行证券时,仅需依法将应当公开的、与所发行证券有关的一切信息和资料,全面、准确地向证券监管机关申报,并将其合理的制作成法律文件向社会公众公开的制度。其最重要的特征是:在注册制下证券发行审核机构只对注册文件进行形式审查,不进行实质判断。我们称作形式审核,以美国为代表,英国、德国也是。

证券发行核准制 ,即所谓的实质管理原则,以我国为代表。是指发行人不仅要依法全面、准确的将投资者决策所需的重要信息和资料,予以完全充分的披露,而且需经证券监管机关核准之后,方可发行证券的制度。在这种体制下,证券监管机关不仅要审查发行人公开信息和资料的真实性、准确性和完整性,而且需对其进行实质审查。符合条件的发行公司,经证券管理机关批准后方可取得发行资格,在证券市场上发行证券。这一制度的目的在于禁止质量差的证券公开发行。我们称作实质审核。

形式审核(注册制)与实质审核(核准制)的区分在于审核机关是否对公司的价值作出判断,是注册制与核准制的划分标准:

形式审核(注册制),其最重要的特征是:在注册制下证券发行审核机构只对注册文件进行形式审查,不进行实质判断,指的是在披露哲学的指导下,只检查公开的内容是否齐全,格式是否符合要求,而不管公开的内容是否真实可靠,更不管公司经营状况的好坏……坚持市场经济中的贸易自由原则,认为政府无权禁止一种证券的发行,不管它的质量有多糟糕,注册制还主张事后控制。

实质审核(核准制),不仅行政机关对披露内容的真实性进行核查与判断,而且还需要行政机关对披露内容的投资价值作出判断,对发行人是否符合发行条件进行实质审核,核准制主张事前控制。

注册制与核准制相比,注册制具有发行人成本更低、上市效率更高、对社会资源耗费更少,资本市场可以快速实现资源配置功能。审核时间相对比较短。

注册制主要由证监会进行形式审核,中介机构进行实质性审核。中介的诚信相当重要。核准制是中介机构和证监会分担实质性审核职责,政府的审核工作量很大。

两者具体区别列表如下:

随着2019年《证券法》的全面深度修订,相关条文业已发生重大变化。此次《刑法修正案(十一)》草案,明显体现出刑法与证券法的修法联动:

1. 新《证券法》增加了“证券”的概念范围并推行注册制,《刑法修正案(十一)》草案也随之扩大了“发行文件”的范围界定。在招股说明书、认股书、公司企业债券募集办法中加了“等发行文件”,“等”意味着一大串的可能将来新文件,主要针对实行注册制改革后的一系列文件。而2019年修改的《证券法》中对证券的概念做了扩张,增加了“存托凭证”、“资产支持证券”、“资产管理产品”。而对于此类的发行文件,便会放入到“等发行文件”中,在今后的《刑法》适用中应该重点注意。

2. 欺诈发行犯罪主体范围扩大。在《刑法修正案(十一)》草案中增加了对于实施欺诈发行行为的控股股东和实际控制人的处罚。

3. 欺诈发行的法定刑升格。针对数额特别巨大、后果特别严重或者有其他特别严重情节的,处五年以上有期徒刑。应当说,这些修订都是对新《证券法》的一种积极响应。

但是此次刑法草案的修订也存在以下不足之处:

1. 缺乏对保荐人的刑事责任追究。保荐人能否构成欺诈发行的犯罪,《刑法》之前并未明确。司法实践中保荐人很少被移送司法机关追究刑事责任。

从当前保荐行业的整体状况来看,未能履行诚实守信和勤勉尽责的职责已经成为行业的通病。据《法制日报》报道,当披露 ST 方源股改违约时,实际上大股东的承诺根本无法兑现,违约是必然结果,但存在如此重大纰漏的股改说明书,担任保荐人的平安证券并未提出异议。保荐人与大股东之间的利益博弈关系已经使得保荐人的职业价值观发生了扭曲,而目前立法和执法却对保荐机构的监管和惩罚力度明显不够。

保荐人主要对证券发行中拟披露的文件进行审核把关,确保真实合法。根据2019年《证券法》第 10 条第 2 款的规定,“保荐人应当遵守业务规则和行业规范,诚实守信,勤勉尽责,对发行人的申请文件和信息披露资料进行审慎核查,督导发行人规范运作”。保荐人的履职情况已经成为注册制改革能否获得实质性认可的关键一环,职权的重申也意味着责任的加重,一旦其构成欺诈发行行为,如果不能上升到刑事打击的力度,将难以遏制行业乱象,进而动摇改革根基,不利于保障证券市场的健康发展。也就是说,证券公司对于股票、债券等证券的发行具有举足轻重的作用,如果不对证券公司进行刑事处罚,将不利于注册制的实施。

虽然,此次刑法修正案十一草案第16条将从事保荐工作的人员纳入到提供虚假证明文件罪的规制范围,以进一步发挥刑罚在打击保荐人欺诈发行方面的威慑效力,但事实上不如放在本条中更为适宜。这是因为如果在本条中规定了对从事保荐工作人员的处罚,那么再根据法条中“单位犯前款罪的”,即本条第三款的规定,便可以对证券公司予以处罚。这样就能避免明显的处罚漏洞。

2. 第二档法定刑过高,幅度过大。

(1)欺诈发行股票、债券罪与骗取贷款罪在犯罪手段有一定的相同性,即行为手段都是虚构事实或者隐瞒真相。就本质上而言,两者都是通过欺骗的行为进行融资。我国《刑法》第 175 条之一规定,以欺骗手段取得银行或者其他金融机构贷款,给银行或者其他金融机构造成重大损失或者有其他严重情节的,处三年以下有期徒刑或者拘役;给银行或者其他金融机构造成特别重大损失或者有其他特别严重情节的,处三年以上七年以下有期徒刑。

草案中欺诈发行股票、债券罪的第二档法定刑为五年以上有期徒刑(5-15年),与骗取贷款罪相比,明显偏高,与罪刑相适应的原则存在冲突。欺诈发行股票、债券罪,与骗取贷款罪同样系属欺骗,而且也都没有非法占有的目的,应当说,不法与责任的程度基本相当,则刑罚也应大体相当,可是现在两者的量刑幅度存在较大的差别,前者明显畸重。

(2)即便根据本草案第九条规定,同样是基于欺骗手段的违规披露、不披露重要信息罪,情节特别严重的,也只是处五年以上十年以下有期徒刑。因此,建议将“五年以上有期徒刑”改为“五年以上十年以下有期徒刑”。

基于以上理由,建议《刑法修正案(十一)》草案第8条修改如下:

1. 在第二款后增加第三款:从事保荐工作的人员与他人共同实施第一款行为的,从重处罚。

2. 将“五年以上有期徒刑”改为“五年以上十年以下有期徒刑”。

之前,本条文在司法实践中的适用并不多见,然而随着注册制改革的不断实施,本条文将成为越来越重要的法条,作为刑辨律师的我们,更应该提早进行研究。